EVs, Connected Vehicles og Digital Retailing, blant andre megatrender, kan føre til en profittpool-forskyvning på 30 til 40 prosent over ettermarkedets verdikjede og omforme konkurranselandskapet i løpet av de neste 10 til 20 årene. Hva er ditt strategiske veikart?

Forstyrrende endringer er foran bilettermarkedet. Disse inkluderer utviklende kundeopplevelse (CX), akselerert bruk av fremvoksende teknologi (som telematikk og elektrifisering) og endringer i markedsmakt. Verdiskapings- og inntektsmodeller i bildelerindustrien vil bli fundamentalt transformert av disse forstyrrelsene. I modne markeder som Europa og Nord-Amerika vil markedskonsolidering (M&A) akselerere, og konkurransen vil intensiveres fra teknologiske aktører – for eksempel digital-første-spillere som tar andeler på nettmarkedet for bildeler. I fremvoksende markeder vil nye forbrukerbehov dukke opp, noe som presser ettermarkedsleverandører til å innovere.

Fremveksten av disruptiv teknologi og medfølgende markedsforandringer tvinger ettermarkedets interessenter til å evaluere sin strategiske posisjonering for å opprettholde konkurransefortrinn i et ustabilt miljø. Ved å lære av tidligere industriforstyrrelser vet vi at mangel på en digital transformasjonsstrategi kan føre til foreldelse ikke bare for individuelle OEM-er eller distributører, men for hele undersektorer. Mens eksperter er enige om omfanget av endring, er et helhetlig syn på fremtidige biltrender fortsatt under utvikling.

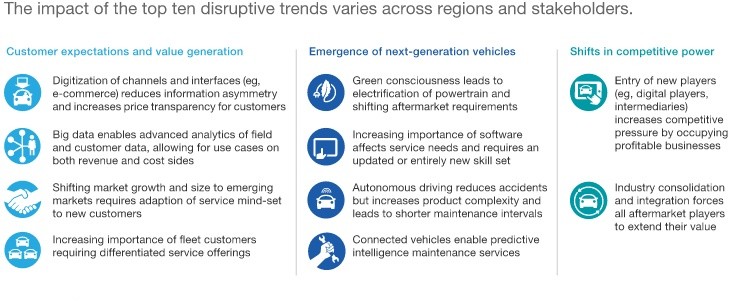

Den globale ettermarkedsstørrelsen for biler er for øyeblikket verdsatt til ~800 milliarder euro og anslås å ekspandere med 3 % CAGR for å nå ~1,2 billioner euro innen 2030. I løpet av det kommende tiåret vil ti nøkkeltrender – fordelt på tre kategorier – redefinere industriens økosystem.

Disse transformasjonene driver tre kritiske konsekvenser: forstyrrelse i forsyningskjeden, et direkte-til-forbruker-skifte (D2C) og betydelig omfordeling av fortjenestemarginer.

Restrukturering av verdikjeden vil bli drevet ikke bare av etablerte OEM-er, men også av nye markedsaktører. Leverandører av elbiler og teknologiselskaper med programvaredefinerte kjøretøy (SDV) vil integreres oppstrøms. I mellomtiden forstyrrer e-handelsplattformer for bildeler og digitale markedsplasser tradisjonelle distribusjonsmodeller, mens uavhengige reparasjonsverksteder (IRer) møter konkurranse fra nisjetjenesteleverandører (f. Både oppstartsbedrifter og etablerte aktører fungerer som plattformaggregatorer, og utnytter digital formidling for å koble sluttbrukere med mobilitetstjenester.

Den redesignede verdikjeden muliggjør pristransparens i sanntid for forbrukere. Nye digitale berøringspunkter gir tech-deltakere mulighet til direkte kundeanskaffelseskanaler, og truer med å omgå tradisjonelle distributører og forhandlere. Videre stoler kunder i økende grad på AI-drevet diagnostikk og prediktive vedlikeholdsalgoritmer. Til slutt skifter etterspørselen fra privat eierskap (B2C) til kommersiell flåtedrift (B2B), drevet av fremveksten av profesjonelle flåteforvaltere i ettermarkedssektoren.

Følgelig vil lønnsomhetsjustering skje på tvers av forsyningskjeden (se vedlegg 2).

Drevet av elektrifisering, tilkoblet kjøretøyteknologi og netthandel, er over 100 milliarder euro – som representerer 30–40 % av total ettermarkedsfortjeneste – anslått for omfordeling innen 2030. Disse marginforskyvningene vil påvirke alle interessenter i bransjen toveis, avhengig av deres strategiske posisjonering innenfor det utviklende fremtidige mobilitetsøkosystemet.

Strategiske imperativer

Vi tror at disse markedsforstyrrelsene gir enhver bransjeaktør et klart mandat for strategisk transformasjon. Vi foreslår at alle større leverandørkjedepartnere tar proaktive initiativer for å forberede seg på det utviklende billandskapet og dra nytte av nye muligheter.

1. OEM-er: Sikre kjernevirksomhet og styrke IAM-tilstedeværelse

For å beskytte markedsandeler og salgsvolum, må OEM-er ta i bruk en kundeopplevelse (CX)-første tilnærming, som forbedrer kundesegmentering og brukerengasjement. Implementering av omnikanal-handelsstrategier er avgjørende for å forsvare inntekter mot konkurrenter med digital innfødte. Å flytte fokus til markeder med høy vekst er en annen nøkkelhendel. Etter hvert som alderen på parkerte bilparker øker, må OEM-er se forbi salg av nye kjøretøy og utdype sitt engasjement i IAM-sektoren (Independent Aftermarket).

2. Leverandører: Diversifiser salgs-, merkevare- og prismodeller

Leverandører av bildeler bør utvikle alternative distribusjonskanaler for å forbedre direkte-til-forbruker-tilgangen (D2C). Vellykkede bransjepraksiser inkluderer lansering av prisstrategier i lag med private label-merker, forfølge vertikal integrasjon eller tilby nøkkelferdige verkstedløsninger. Samtidig må leverandører motvirke konkurransepress og industrikonsolidering gjennom strategiske allianser med ledende distributører eller teknologiske plattformer, eller ved å ta i bruk porteføljer med flere merkevarer.

3. Distributører: Akselerer digital transformasjon

Å omfavne digitalisering og prediktiv analyse er avgjørende for eksisterende distributører for å unngå fortrengning av teknologidrevne aktører. En datasentrisk strategi inkluderer optimalisering av B2B e-handelsplattformer, utnyttelse av big data-innsikt og deltakelse i det digitale markedsplassens økosystem for kundedatainnhenting. Distributører må også velge riktig vekstbane: Mindre aktører bør målrette seg mot lønnsomme nisjemarkeder, mens større enheter må forfølge skala via M&A og organisk ekspansjon for å opprettholde høye inngangsbarrierer.

4. Workshops: Moderniser for teknologisk kompleksitet

Investering i talentanskaffelse, teknisk oppgradering (spesielt i ADAS- og EV-systemer) og avansert diagnoseutstyr er avgjørende for å håndtere neste generasjons kjøretøykompleksitet. På klientsiden må verkstedene muliggjøre en sømløs digital tjenestereise (f.eks. online bestilling, fjerndiagnostikk) samtidig som den fysiske servicesenteropplevelsen oppgraderes for å fremme en ny servicetankegang. Til slutt må verkstedene definere en klar konkurransedifferensiering mot franchisenettverk og kjedebutikker.

En rekke megatrender vil omforme ettermarkedet for bilindustrien betydelig. Det er nå på tide for alle verdikjedeinteressenter å utføre strategiske handlinger for å definere det fremtidige markedslandskapet, sikre langsiktig konkurranseevne og fange opp nye inntektsstrømmer i uutnyttede profittsentre.

Velkommen til å kjøpe VDI-produkter. VDI-overføringsfestet 1J0199555AH er et valg du kan stole på.